Het komt (nog steeds) regelmatig voor dat fiscale wetgeving conflicteert met civielrechtelijke wetgeving en dat zou juist niet moeten omdat daardoor zaken nog ingewikkelder worden.

Zo had ik laatst de volgende situatie:

De heer A was 100% eigenaar van de aandelen van zowel B.V.-1 als van B.V.-2. Om moverende reden wilde de aandeelhouder deze beide vennootschappen samenvoegen, waarna hij nog enkel 100% aandeelhouder was van B.V.-1.

De aandeelhouder wilde daarvoor gebruik maken van de zogenoemde juridische fusie. Bij zo’n fusie “ruilt” de aandeelhouder van B.V.-2 zijn aandelen voor aandelen van B.V.-1 en dit kan fiscaal geruisloos, dus onbelast.

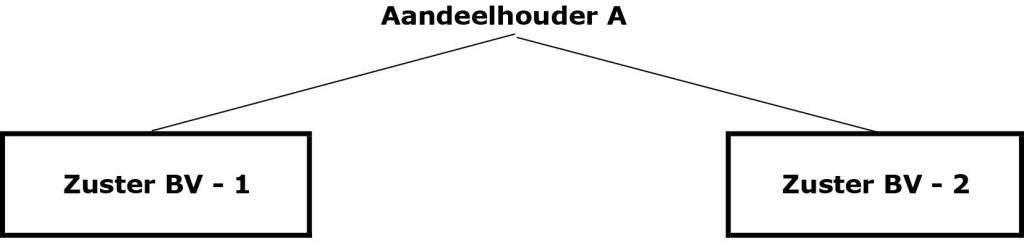

De ondernemingsstructuur was eerst:

Volgens deze structuur was aandeelhouder A dus 100% aandeelhouder van zowel BV-1 als van BV-2

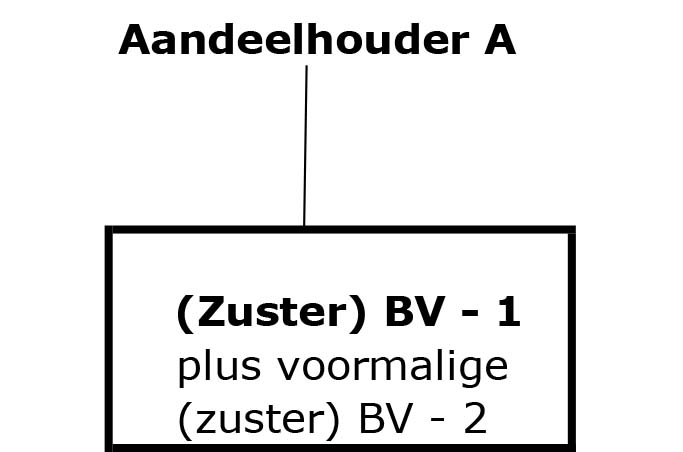

Na de beoogde juridische fusie is de structuur de volgende:

Het zal hopelijk duidelijk zijn dat het feitelijk geen direct nut/zin heeft dat bij zo’n juridische fusie de aandeelhouder van de verdwijnende BV-2 aandelen verkrijgt van BV-1 (de verkrijgende BV) omdat zowel vóór als na de juridische fusie aandeelhouder A alle, maar dan ook alle, aandelen had en houdt, dus waarom nog aandelen uitgeven?

Overigens wordt deze juridische fusie ook wel de vereenvoudigde juridische fusie genoemd.

Bij een vereenvoudigde juridische fusie worden dus – en m.i. terecht – geen (!) aandelen uitgegeven aan de aandeelhouder van de verdwijnende BV.

Maar dan de belastingwetgeving. In artikel 3.57 lid 3 van de wet inkomstenbelasting 2001 staat dat een en ander inderdaad fiscaal geruisloos kan geschieden mits in het kader van de fusie door de verkrijgende BV aandelen worden uitgegeven.

Ergo, wanneer geen aandelen worden uitgegeven, is de beoogde belastingvrijstelling niet van toepassing.

De patstelling/het conflict:

- Volgens notarissen is de vereenvoudigde juridische fusie alleen van toepassing als er geen aandelen worden uitgegeven en

- Volgens de belastingwetgeving moeten er juist aandelen worden uitgegeven om recht te hebben op belastingvrijstelling.

Ik hoef hier niet te vermelden dat het soms om forse belastingbedragen gaat.

Omdat dit conflict al vele jaren bestaat, wordt het nu toch echt tijd dat de wetgever de relevante belastingwet(ten) eindelijk aanpast en in lijn brengt met de juridische vereisten van een vereenvoudigde juridische fusie.

In de aan mij voorgelegde situatie hebben we trouwens een goede oplossing gevonden.