Een klant van mijn kantoor is een zogenoemde timmerwerken-BV, welke al bijna 25 jaar bestaat en een paar medewerkers in loondienst heeft. De BV heeft per jaar gemiddeld 30 tot 40 klanten/opdrachtgevers en tot die opdrachtgevers behoort een (internationaal) bouwmarkt met vestigingen in Nederland. De BV is voor die bouwmarkt een “montagepartner”, dat wil zeggen dat de BV regelmatig onder meer blokhutten en tuinhuisjes – waar nodig – aanpast en bij klanten van de bouwmarkt plaatst.

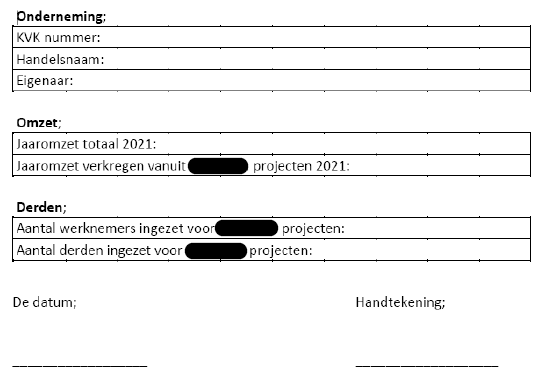

Een paar weken geleden ontving de BV van die bouwmarkt het volgende in te vullen formulier:

En de toelichting luidt (verkort weergegeven):

“Inmiddels is het jaar 2021 voorbij. Vanuit de Belastingdienst hebben wij het verzoek gehad aan te tonen dat u zelfstandig werkt en niet in loondienst van ons bent. Wij dienen daarom een aantal van uw gegevens te overleggen met de Belastingdienst.

Daarom het verzoek deze in te vullen en aan mij te retourneren. Uiteraard worden alle gegevens vertrouwelijk behandeld.

Let wel, de belastingdienst geeft ons allen zeer beperkt de tijd om de gegevens te overleggen daarom het vriendelijke, doch dringende verzoek ons uiterlijk donderdag 13 februari aanstaande de gegevens te doen toekomen.”

Ik heb de BV uitgelegd dat ik van mening ben dat het vragenformulier een duidelijk, niet eens verkapte poging is na te gaan in welke mate de BV financieel afhankelijk is van de opdrachtgever/de bouwmarkt. De bouwmarkt kan die informatie gebruiken om bijvoorbeeld de facturen van de BV omlaag te brengen, et cetera. Let op:

- Een logo van de bouwmarkt ontbreekt

- De bouwmarkt weet zelf heus wel welke facturen ze van de BV heeft ontvangen

- Het is voor de bouwmarkt niet van belang te weten hoeveel medewerkers de BV inschakelt om de opdrachten van de bouwmarkt uit te voeren en

- Dat geldt ook voor eventueel ingeschakelde derden/onderaannemers.

Ik heb mijn klant/de BV nog eens summier toegelicht wanneer de BV (en diens medewerkers) geacht worden in loondienst te zijn bij de bouwmarkt. Er moet dan cumulatief sprake zijn van:

- Het persoonlijk verrichten van de arbeid. Een eventuele vervanger moet tevoren worden “goedgekeurd” door de bouwmarkt

- Een gezagsverhouding, dat wil zeggen dat de bouwmarkt bepaalt welke werkzaamheden moeten gebeuren, wanneer, op welke wijze, et cetera en

- De bouwmarkt moet uiteraard betalen voor de opdracht.

Voldoet de opdracht niet aan al deze voorwaarden, is er ook geen sprake van een dienstverband

In het geval van de BV is er zeker geen sprake van een gezagsverhouding en dus alleen al vanwege dat gegeven is er geen sprake van een dienstverband.

Daarbij komt dat partijen, dus de BV en de bouwmarkt, bij voorkeur voordat ze met elkaar in zee gaan, moeten beoordelen of mogelijk wel of niet sprake is van een dienstverband. Komen ze tot de conclusie dat geen sprake is van een dienstverband, dan hebben de partijen ook nog eens de mogelijkheid gebruik te maken van zogenoemde Modelovereenkomsten. Door het gebruik van een Modelovereenkomst hebben partijen de zekerheid dat de Belastingdienst niet (meestal achteraf) zal stellen dat sprake is van ene dienstverband.

De reactie van de BV was een duidelijke: wij zijn gekke Henkie niet!

De BV heeft het formulier niet ingevuld.

Nu kan ik me voorstellen dat je als lezer graag wilt weten welke bouwmarkt het hier betreft; zonder de naam te noemen, hou ik het maar bij een “Kama-jaja-jippie-jippie-jeey!!”.

Mijn advies aan iedere ondernemer is om niet zonder meer in te gaan op verzoeken om informatie, maar je telkens af te vragen “Ben ik verplicht die informatie te verstrekken en/of wil ik dat wel?”.