Ik heb recentelijk een aantal voorlopige aanslagen inkomstenbelasting/premie volksverzekeringen van het jaar 2017 gecontroleerd; daar word je niet echt vrolijk van.

Omdat het al een aantal jaren een algemene beleving was dat met name de heffing in box III (de “vermogensbelasting”) onredelijk was en het veronderstelde rendement van 4% totaal niet aansloot op de ontvangen renten op onder meer spaartegoeden, heeft de regering besloten om met ingang van 1-1-2017 de fiscaal te belasten rendementen meer in overeenstemming te brengen met de werkelijkheid (!).

In het kort komt die aangepaste fiscale werkelijkheid neer op “Hoe groter het vermogen, hoe groter ook het rendement”. Onnodig hier te vermelden dat dit uitgangspunt per definitie ver verwijderd staat van de werkelijkheid.

Maar goed, de aangepaste regeling is er en dit vind ik terug in de eerste voorlopige aanslagen inkomstenbelasting/premie volksverzekeringen van het jaar 2017.

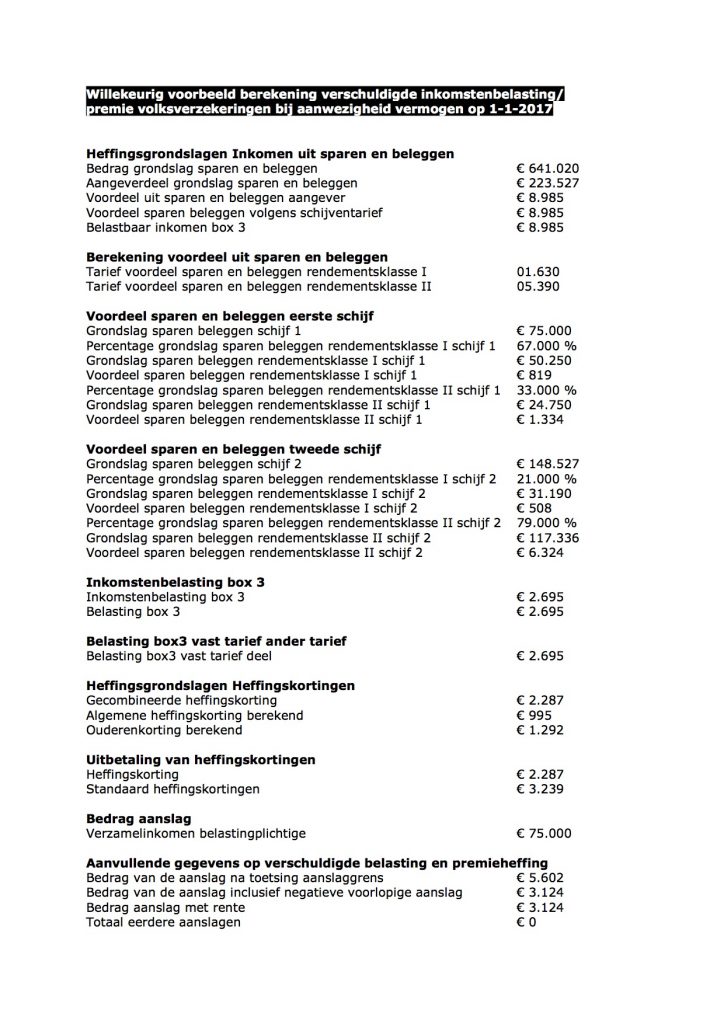

Wil je als belastingadviseur controleren of de belastingberekening met betrekking tot het fiscale vermogen juist is, dan heb je vele stappen te volgen en moet je haast een echte rekenmeester zijn; ik heb ter illustratie hiervan een voorbeeld bijgevoegd (zie bijlage).

Overigens zie je al een poosje nergens meer de slogan “Leuker kunnen we het niet maken, wel makkelijker”. Is maar goed ook.